Acesso Rápido

Jornalismo

Temas

Formatos

Programas

Conteúdos

Apoia o Gerador na construção de uma sociedade mais criativa, crítica e participativa. Descobre aqui como.

Ao deparar-se com a necessidade de mudar de casa, Pedro Bento estabeleceu alguns requisitos. A viver em Lisboa há cerca de sete anos, este jovem diretor de marketing de uma empresa tecnológica queria arrendar um T1, com localização central, boas dimensões e, idealmente, um espaço exterior onde pudesse receber amigos. Ao iniciar a procura em Lisboa, rapidamente percebeu que as expetativas estavam demasiado altas para as possibilidades efetivas (note-se que um apartamento nestas condições é listado na plataforma Imovirtual com valores que começam nos 800 euros e podem ultrapassar os 3 500 euros).

Decidiu, então, que um T0 seria uma boa alternativa, desde que pudesse manter-se no centro da cidade. Desejava viver sozinho, numa casa “aceitável”, cuja localização permitisse a manutenção do consumo ávido de produtos culturais.

À medida que varria as opções disponíveis, a fasquia ia baixando. Os preços proibitivos e a parca oferta existente na capital deitariam por terra a concretização da vontade. A falta de recursos, além do salário mensal, ditaram a resignação: “o que foi mudando foram as minhas expectativas em relação àquilo que estava à procura”, relata.

Pedro Bento, jovem de 28 anos, natural de Marco de Canaveses, está a residir no município de Lisboa, conforme desejava. Ao ver os requisitos cair por terra, acabou por arrendar um quarto numa casa que divide com mais quatro pessoas, quase todas jovens trabalhadoras no início da sua vida profissional. Todos têm a ambição de viver de forma autónoma. Todos são incapazes de pagar uma renda sozinhos, mesmo estando empregados. “Acho que, no final do dia, e tendo em conta as limitações, as pessoas acabam por se sujeitar àquilo que dá para fazer e adiam essa vontade”, acrescenta o jovem.

As vivências recentes levam Pedro a concluir que a dificuldade de arrendar uma habitação é comum, pelo menos a quem reside nas áreas metropolitanas. “Aquilo que vejo e que acontece bastante com amigos – e agora também com conhecidos, porque acabas por conhecer muita gente, quando moras em espaços partilhados – é que há um adiar constante das expectativas e, às vezes, até de objetivos de vida, como ter filhos, por exemplo”.

Trata-se, portanto, de um adiamento de possibilidades que estão protegidas pela Lei Fundamental. A Constituição da República Portuguesa estabelece, no seu artigo 65.º, que “todos têm direito, para si e para a sua família, a uma habitação de dimensão adequada, em condições de higiene e conforto e que preserve a intimidade pessoal e a privacidade familiar”.

Também a Lei de Bases da Habitação, em vigor desde 2019, enuncia algo semelhante, especificando que o facto de “todos” terem direito à habitação é independente “da ascendência ou origem étnica, sexo, língua, território de origem, nacionalidade, religião, crença, convicções políticas ou ideológicas, instrução, situação económica, género, orientação sexual, idade, deficiência ou condição de saúde”. Realidade que se mostra utópica face aos relatos dos jovens ouvidos pelo Gerador.

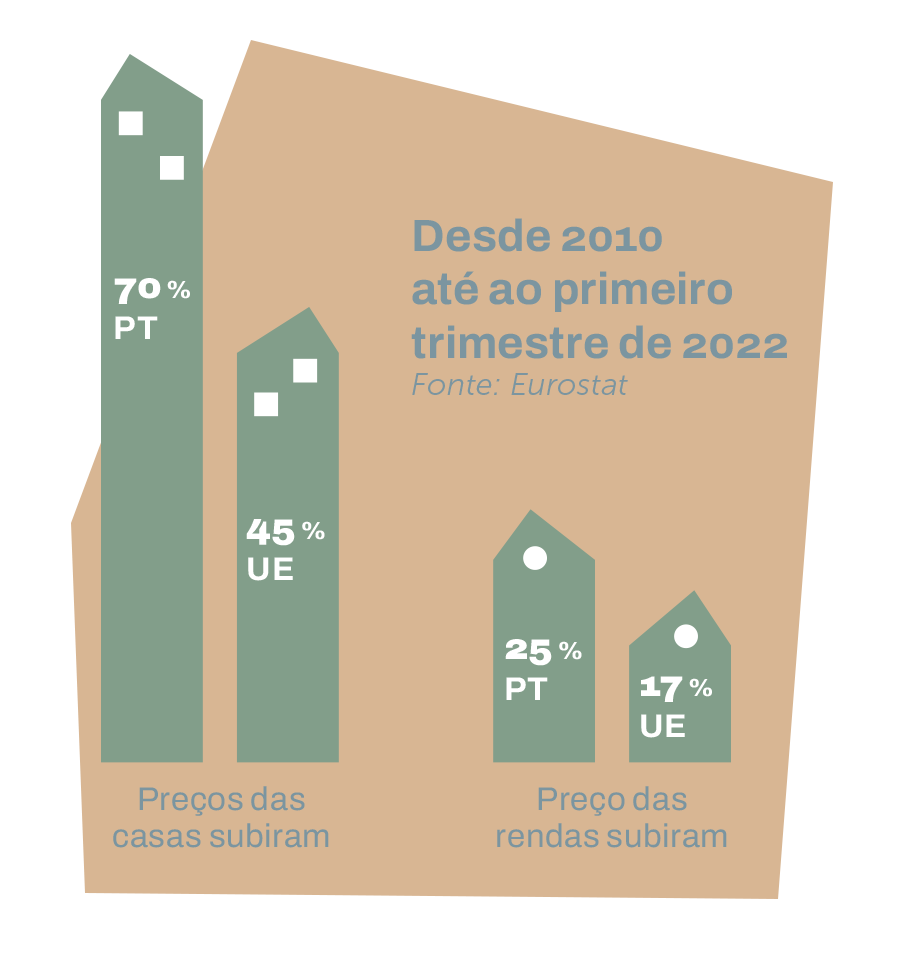

Estatísticas publicadas em janeiro de 2022 pelo Eurostat revelaram que, nos países da União Europeia (UE), entre 2010 e o terceiro trimestre de 2021, as rendas aumentaram 16% e os preços das casas 39%. O valor da aquisição está, por isso, a subir mais do que as rendas, situação que também se verifica em Portugal: no mesmo período, as casas para comprar ficaram 56,8% mais caras, deixando o nosso país na 11.ª posição da tabela. No caso do arrendamento, a subida é de 25%, desde 2010. A maior discrepância está, contudo, no facto de os rendimentos em solo nacional não terem acompanhado a subida da mesma forma que sucedeu noutros países da UE.

O problema do acesso à habitação é já endémico em Portugal, e as causas acumulam-se ao recuar na história. Voltemos às origens.

De acordo com os especialistas ouvidos para esta reportagem, o aumento de preços que se tem verificado na última década, no país, resulta de vários fatores, sendo um deles as políticas públicas que foram implementadas na área da habitação, nas últimas décadas. Até 1990, os contratos de arrendamento eram vitalícios. A partir desse ano, a lei foi alterada, e passou a ser possível celebrar contratos a prazo.

Em 2006, a lei voltou a sofrer alterações, com a implementação do Novo Regime de Arrendamento Urbano (NRAU), que veio mudar as condições legais de cessação e renovação de contratos. Persistiam problemas com os contratos estabelecidos antes de 1990, “com a dificuldade de realização de obras de reabilitação em imóveis arrendados e com um complexo e moroso procedimento de despejo”, segundo descrito no Portal da Habitação.

É então que, em 2012, entra em vigor uma reforma do NRAU, que ficaria conhecida como “Lei Cristas”, por ter sido criada quando Assunção Cristas, do CDS-PP, tinha a tutela da Habitação, no Governo liderado por Pedro Passos Coelho. Estávamos em situação de crise da dívida pública e a intervenção da troika levou a que o país se visse obrigado a cumprir diretrizes europeias, nomeadamente, no que diz respeito à dinamização do mercado de arrendamento. “A intervenção da troika, foi originada por uma questão de endividamento geral, incluindo a parte das famílias, que estava muito ligada ao crédito à habitação”, explica a economista Vera Gouveia Barros. “Houve aqui um combate ao endividamento para a habitação e uma tentativa de fomentar o mercado de arrendamento”, acrescenta a docente do Instituto Superior de Economia e Gestão da Universidade de Lisboa (ISEG).

A nova legislação veio liberalizar o mercado e permitir maior flexibilidade na definição da duração dos contratos, bem como a atualização de rendas anteriores a 1990, salvaguardando as situações de maior carência financeira e de arrendatários idosos ou com alto grau de incapacidade. Estes casos ficaram protegidos, com o valor da renda “congelado” durante um período transitório de cinco anos, que tem, no entanto, vindo a ser sucessivamente alargado.

2012 foi também o ano em que foi implementado o programa de captação de investimento estrangeiro conhecido como Vistos Gold, que agudizou a internacionalização do mercado imobiliário. A par com o boom do turismo, estavam reunidas as condições para o aumento de preços da habitação em Portugal.

Mas para a economista, as explicações não se ficam por aqui. “Há um conjunto de fatores que explicam a evolução que temos sentido no mercado de arrendamento”, começa. “Há, desde logo, a questão das taxas de juro” e da influência que as mesmas têm na aquisição de imóveis, explica. “Agora toda a gente está a perceber que as taxas de juro estão a subir e que há inflação, mas já se esqueceram do que tinha sido 2008”, diz Vera Gouveia Barros. “Essas taxas de juro baixas são um dos fatores que fazem com que haja mais disponibilidade para contrair crédito e, por isso, vão estimular a procura de habitação”, o que se traduz num aumento de preços. Para a docente do ISEG, parte da subida de preços, entre 2012 e 2016, foram “para recuperar quedas de 2009”.

Sobre esta questão, o geógrafo e especialista em planeamento territorial, Gonçalo Antunes, também elucida que há múltiplos fatores que contribuíram para o atual cenário, sendo uns “exógenos” – como as isenções fiscais para residentes europeus não habituais e Vistos Gold – e outros “endógenos”. No que respeita aos segundos, destaca, a par com a “Lei Cristas”, o “histórico de políticas de habitação em Portugal, de várias décadas, que sempre privilegiaram o acesso à casa própria”.

O autor do livro Direitos Humanos e Habitação – Evolução do direito à habitação em Portugal, refere os dados publicados em 2015 pelo Instituto da Habitação e Reabilitação Urbana (IHRU), que revelaram que, “em 25 anos [ou seja, entre 1987 e 2011], o Estado Português despendeu 9,6 mil milhões de euros, dos quais 73,3% se referem a bonificações de juros do crédito à construção ou à aquisição de habitação”. O restante do valor orçamentado para a área da habitação foi aplicado em programas de alojamento, apoio ao arrendamento, programas de reabilitação, entre outros. “Foram políticas destinadas sobretudo à classe média e, logo aí, sobrou muito pouco para tudo o resto”, lamenta o investigador.

O custo da habitação atualmente, face àquilo que é a situação laboral e salarial de cada pessoa, determina o nível de privacidade, conforto e até estabilidade que um jovem trabalhador consegue ter.

Joana Paixão tem 31 anos e é educadora de infância. Trabalha em Lisboa há seis anos e, de momento, não consegue encontrar uma casa para arrendar dentro das suas possibilidades. No final de julho chegou ao fim o contrato de arrendamento da casa onde habitava com uma amiga e não teve outra opção senão sair. “[A senhoria] avisou que estava a pensar vender e que tínhamos três meses para desocupar a casa toda”, conta.

À falta de opções, está neste momento alojada em casa de amigos, que se disponibilizaram para ajudar até que encontrasse uma solução. “É tudo muito superior ao valor que consigo pagar”, lamenta. A colega com quem morava foi viver com o namorado e, como não queria partilhar casa com desconhecidos, começou a procurar sozinha. “Vi logo que é impossível”, relata a jovem. “Os valores são todos muito superiores ao que consigo pagar”, já que, apesar de ter um trabalho a tempo inteiro e contrato sem termo, o salário é “baixo”. “Às vezes ponho-me a pensar: num país onde o ordenado mínimo ronda os 700 euros, como é que não há um T1 no centro de Lisboa a menos desse valor? É ridículo não haver uma legislação sobre isso!”

Pensou ainda na hipótese de comprar casa já que – antes de se sentirem as consequências do aumento das taxas de juro decidido pelo Banco Central Europeu – ainda era possível conseguir ter um valor de prestação de crédito à habitação inferior ao preço do arrendamento. Apesar disso, o valor de entrada inicial que é requerido pelos bancos fê-la abandonar a alternativa. “Neste momento não tenho essa capacidade”.

– Joana Paixão

Segundo os números do Eurostat relativos a 2020, 77,3% dos portugueses vivem em casa própria. A compra suplanta largamente o arrendamento, numa tendência que se mantém há décadas e que não é exclusiva de Portugal.

Esta opção, de adquirir ao invés de arrendar, foi a escolhida por Filipa Paiva, 32 anos, enfermeira na capital e mãe de uma criança de três anos. “Foi uma decisão secundária, por causa do preço das rendas”, afirma. “Na altura [2018], pagava 500 euros por um T2 na Amadora e, neste momento, estou a pagar metade, com uma casa comprada” em Massamá, partilha, destacando a vantagem de estar a despender dinheiro num bem que passa a ser seu e do namorado com quem vive. Filipa explica que tentaram “uma vez” obter apoios do Estado para fazer face ao pagamento da renda, mas os rendimentos eram superiores ao elegível.

Após duas mudanças de casa, o casal chegou à conclusão de que a compra seria uma opção mais vantajosa, apesar de reconhecer que existem entraves à partida. “Acho que as pessoas não têm muita noção da realidade, de que não é só ter dinheiro para dar entrada de uma casa. É também preciso pagar a escritura e as despesas iniciais e, só para isso, são [necessários] à volta de 10 mil euros.” Neste caso, não tinham esse valor. “Tivemos de pedir a um familiar, na altura, metade a ele, metade a uma outra pessoa amiga e depois ainda tivemos de fazer um crédito pessoal para conseguir pagar as despesas iniciais”, recorda a enfermeira. “No início de vida ninguém tem dinheiro, logo, ou se tem um bom bolo familiar ou não conseguimos fazer nada”.

No caso de Cláudia Agostinho, tal não foi necessário. A médica de 29 anos está a completar o internato no Instituto Português de Oncologia, no Porto. Prevê ficar na Cidade Invicta durante cinco anos, o que, feitas as contas, iria tornar a opção de arrendar um apartamento – que durante mais de um ano – muito dispendiosa. Decidiu, então, comprar casa com o namorado, apesar de os planos a longo prazo passarem por regressar ao distrito de Lisboa, de onde ambos são originários. “Claro que tivemos de nos endividar, como qualquer pessoa que peça um empréstimo a 30 ou 40 anos e não sabe como o dia de amanhã vai correr. Mas, a nível de empréstimo, tivemos facilidade, porque o Ricardo estava efetivo, por isso, só teve de entregar uma declaração do emprego a dizer isso mesmo e eu, pelo facto de ser médica, só tive de entregar uma declaração relativa à minha profissão”, explica.

No que respeita ao dinheiro da entrada, foi preciso avaliar o impacto desse pagamento no orçamento de ambos. “Como íamos começar a viver juntos queríamos que cada um desse metade”, diz a médica, que juntou a sua parte do valor ao longo de “dois anos”, parte dos quais ainda morava na casa dos pais. No fim de contas conseguiram ficar a pagar uma prestação de crédito à habitação que não atinge os 500 euros, valor mais baixo do que os 700 de renda que chegaram a pagar no passado. “O nosso objetivo [futuro] é vender, mas ninguém nos garante que daqui a cinco anos o mercado não vai estar diferente. É sempre uma incógnita e, de facto, corremos um grande risco. Se as rendas fossem mais baratas, não o tínhamos corrido”.

O valor necessário para dar de entrada é um problema que Cláudio Santos destaca como principal, quando se trata de comprar casa. “As entradas são um problema que hoje os jovens têm, porque, com a alteração das regras macro prudenciais do banco, em Portugal deixou de haver financiamentos a 100%, que era a solução a que todos os jovens recorriam”, explica o Chief Communications Officer do portal de literatura financeira Doutor Finanças. “É relativamente difícil – dando um grande ênfase no difícil – poupar 20 mil euros para ter 10% de entrada numa casa de 200 mil”, exemplifica.

“Está a acontecer um fenómeno que é: ou a geração dos pais tem essa capacidade de aforro que permite ajudar os filhos, ou então os jovens estão a ser empurrados para o arrendamento, precisamente porque não têm capacidade de fazer o pagamento da entrada inicial. E não havendo essa entrada, já não se põe a questão de ser melhor comprar ou arrendar, porque não há outra solução”, explica o responsável.

– Cláudio Santos

Para a investigadora Alda Azevedo, do Instituto de Ciências Sociais da Universidade de Lisboa (ICS-UL), este cenário não permite que haja equidade. “O que acaba por acontecer é que, quem tem acesso à compra, acaba por continuar a comprar. Isto aumenta as desigualdades entre os jovens que podem contar com o apoio familiar e os jovens que têm de se prover pelas suas próprias vias”, assevera a responsável.

Os resultados provisórios dos Censos 2021 revelaram – “pela primeira vez, em muito tempo”-, avança ainda, um aumento do setor de arrendamento, bem como uma ligeira diminuição do número de casas que estão em registo de propriedade. De acordo com o último recenseamento, no ano passado, a maioria dos alojamentos de residência habitual era ocupada pelo proprietário (70%), embora esta percentagem tenha vindo a decrescer ao longo das últimas décadas. Por sua vez, os alojamentos ocupados em regime de arrendamento representam 22,3% do total e viram a sua importância reforçada face a 2011. Quando forem conhecidos os números definitivos – momento previsto para o 4.º trimestre deste ano – importa olhar para esta realidade segmentando o grupo dos jovens. Porém, a especialista considera que não será possível perceber com clareza “quantos jovens, pretendendo comprar casa própria, pelas restrições à compra, acabaram por ir para o arrendamento” e, da mesma forma, “quantos jovens estão em arrendamento, porque recusam a cultura de casa própria que foi sendo enraizada ao longo das últimas décadas.”

Apesar de a Lei de Bases da Habitação definir que “o Estado é o garante do direito à habitação” nas suas várias dimensões, a verdade é que, para aqueles que não possuem outros apoios financeiros, além do salário, o problema da habitação pode traduzir-se numa frustração diária, patente na falta de privacidade ou estabilidade quotidiana. Raquel Botelho Rodrigues, natural de Santarém, explica isto mesmo. A trabalhar como mentora pedagógica em Gaia, esta é a primeira vez que a jovem vive apenas com mais uma pessoa. Quando estudava, habituou-se a viver com várias – chegou a cohabitar com mais sete – e a ter de fechar o quarto à chave de cada vez que deixava a habitação. “Era como se vivesse num hostel”. Conta que surgiram bastantes problemas nessa convivência com desconhecidos, a nível de higiene e até por causa dos bens, que eram comprados por ela e muitas vezes consumidos por outros sem a sua autorização. “Há sempre esta coisa de, como vives com pessoas que não são a tua família, às vezes têm uma orientação de vida diferente. O que para mim pode ser poupado, para outra pessoa pode não ser. E até que ponto tenho o direito de interferir com o tempo de banho de outra pessoa, ou com deixar as coisas ligadas?”

Quando iniciou a vida profissional, o cenário não se alterou muito, já que ganhava o salário mínimo. Na última década, mudou de casa cerca de dez vezes e não prevê melhorias num futuro próximo. “Isto tem muitas consequências, mesmo a nível psicológico”, garante. “Há momentos de desespero, porque se arrasta há muitos anos”, diz Raquel, de 28 anos. “Uma coisa é escolheres o teu modo de vida nómada, outra é uma imposição de não teres um sítio onde regressar, porque as casas são tão impessoais (…). Não é uma casa, é um sítio onde vais dormir”, refere a jovem que está novamente em processo de mudança de residência.

A psicóloga Sofia Cardoso Leite afirma que a habitação tem um profundo impacto na saúde humana e muito especialmente na saúde mental. “Se vivermos num lugar agradável e ajustado aos nossos anseios, esse lugar pode dar-nos esperança e ajudar a viver de forma mais saudável e equilibrada. Pelo contrário, se vivermos numa habitação precária, podemos ficar permanentemente em contacto com uma panóplia de medos e temores, muitas das vezes difíceis de gerir”, explica.

Referindo-se em particular ao cenário de partilhar casa com desconhecidos, a especialista clarifica que os impactos podem ser diferentes “dependendo das idiossincrasias associadas”. Se, por um lado, a vivência pode ter aspetos positivos, de partilha e pertença a uma comunidade, também pode originar “situações problemáticas”. E exemplifica com a residência em quartos, que diz poder “potenciar situações de ansiedade, agudizar o isolamento social, bem como estados depressivos”.

O facto de a pessoa estar restringida a um único espaço, muitas das vezes com poucos metros quadrados e nem sempre bem ventilado, “poderá influir na salubridade do local pois, não raras vezes, este é utilizado para dormir, estudar mas também fazer refeições rápidas e outras actividades que, em situações regulares, seriam alocadas a outras divisões da casa”, expõe a psicóloga clínica especializada em gestão e administração pública. “O local onde vivemos influencia-nos e pode, de facto, determinar a nossa qualidade de vida”, remata.

Face ao aumento das restrições ao crédito e à subida dos preços do arrendamento, a investigadora Alda Azevedo acredita que “os jovens ficaram duplamente prejudicados ao nível das suas opções, fazendo com que, ficar em casa dos pais, seja cada vez mais uma alternativa residencial”.

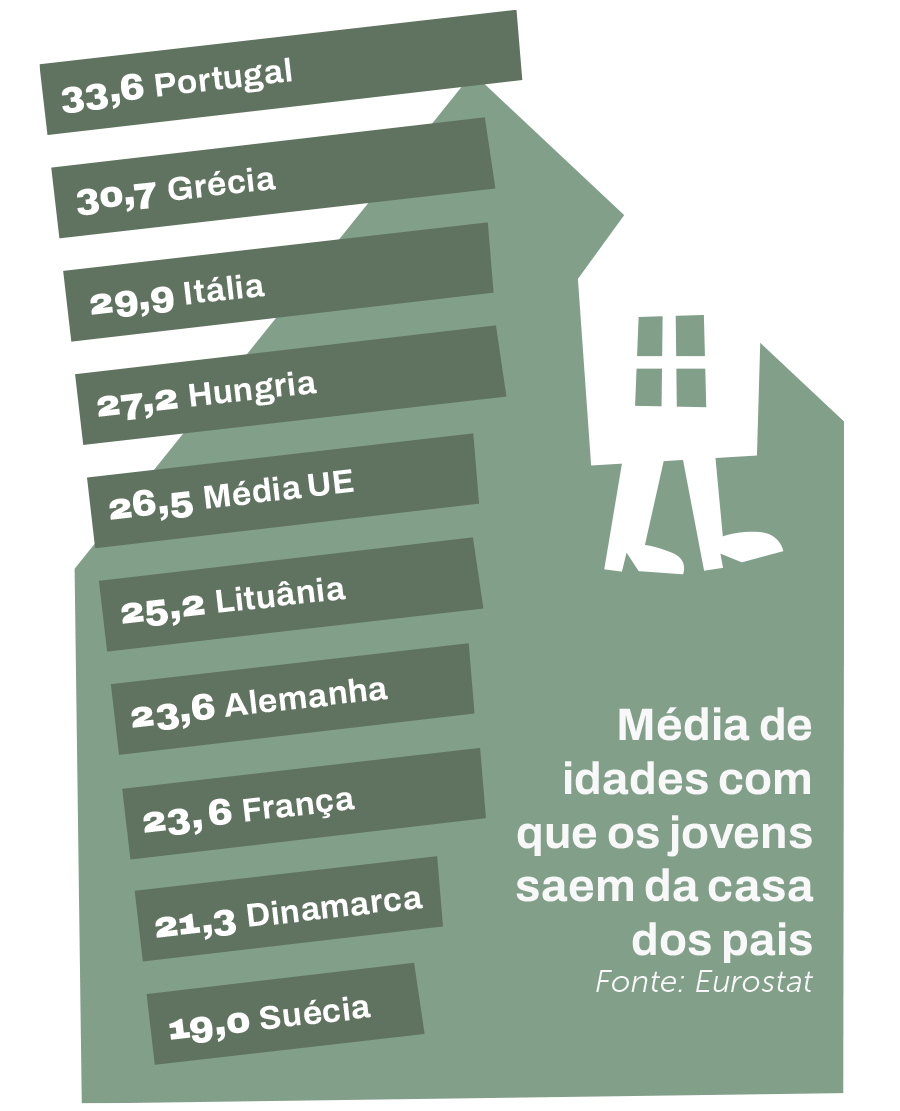

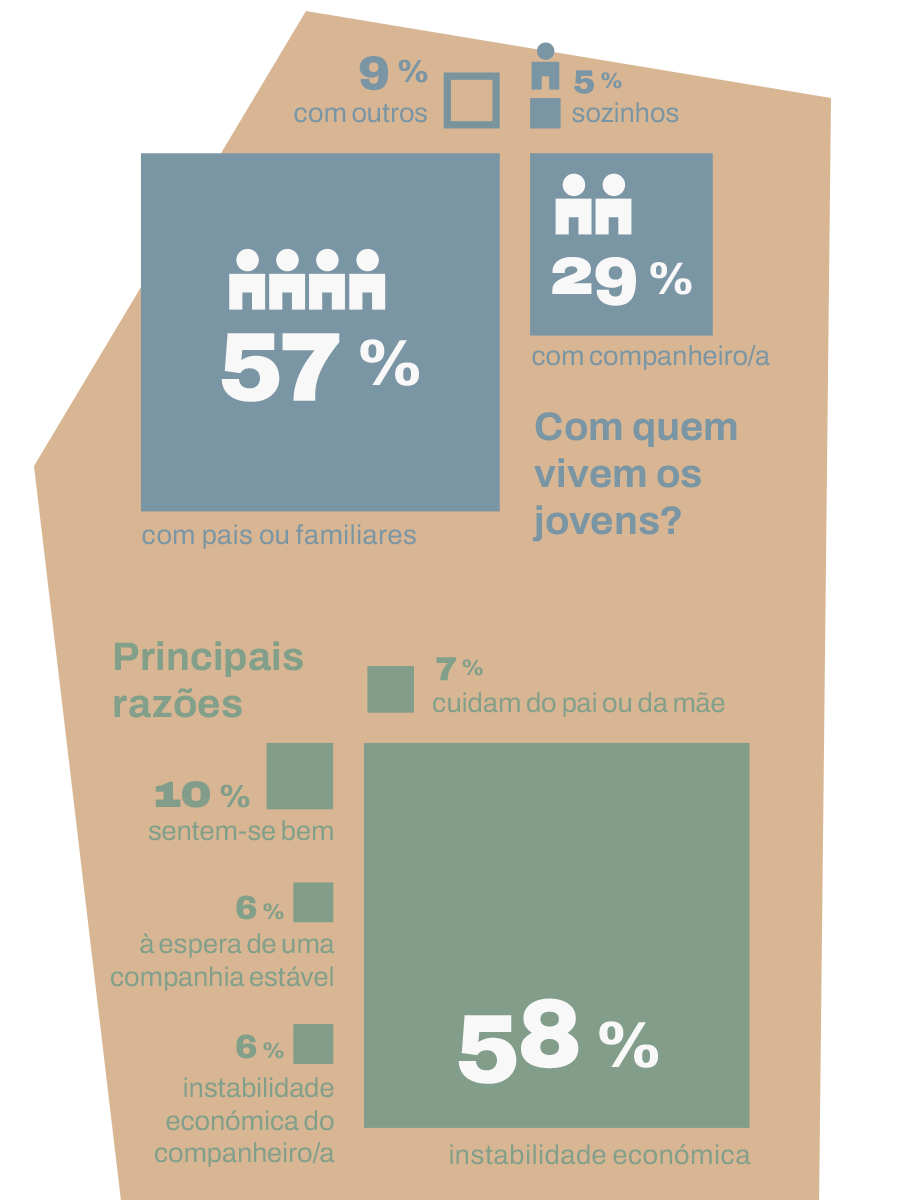

Pegando mais uma vez em dados divulgados pelo Eurostat, é possível afirmar que os jovens portugueses foram os que, em 2021, ocuparam o pódio da idade mais tardia para abandonar a casa dos pais. Enquanto na UE a média é de 26,5 anos, em Portugal esse momento é aos 33,6 anos.

Para a psicóloga Sofia Cardoso Leite, este facto prende-se “com a precariedade laboral, bem como com os baixos salários que a maioria dos jovens aufere, o que torna impossível assegurar a sua total independência financeira”. Além disso, a psicóloga clínica acredita que “os jovens só se sentem impelidos a deixar este conforto habitacional, bem como a folga financeira que daí advém, se as condições laborais mudarem para situações mais estáveis e satisfatórias do ponto de vista da remuneração recebida”. Outra possibilidade é a existência de uma poupança que permita alguma estabilidade financeira e torne possível “fazer face a todas as despesas que resultam desse passo de independência”.

“Quando saí de casa dos meus pais queria viver sozinha num T0 ou assim, mas não dava”, conta Helena Vicente, de 29 anos, que vive em Lisboa. Nessa altura, em 2019, era bolseira num projeto do ICS, ganhava 750 euros e um “T0 andava à volta de 500, 400 euros.” O salário que recebia não lhe permitia pagar esse valor, porque “viver com 200 euros era inconcebível”. Até hoje, acabou por partilhar sempre casa e, na sua opinião, o mais difícil é conciliar o preço do arrendamento com o salário aufere.

No ano passado, a jovem, natural de Luanda, em Angola, viu a sua candidatura ao Porta 65 rejeitada, por ser bolseira de investigação. “Não fazia IRS, porque não é considerado um salário, mas sim um subsídio.” Na altura, candidatou-se com o namorado, com quem mora atualmente, numa casa que partilham com uma terceira pessoa, “conhecida de amigos”, na Alameda, enquanto tentam amealhar para a entrada de um imóvel. “Viemos para aqui com a mentalidade de que seria apenas um ano. Um ano para fazer poupanças e para fazermos um espaço só nosso”, conta. Mas os planos complicaram-se. Quando terminou a bolsa de investigação, integrou, em regime de recibos verdes, um outro projeto investigativo na mesma instituição – que conciliava com um part-time – e que veio também ele a terminar, diminuindo-lhe significativamente os rendimentos. Atualmente a trabalhar num banco e a tirar um doutoramento em Sociologia, conseguir uma habitação condigna, e a um preço que possa comportar, continua a ser um desafio.

“O problema da habitação não é igual para todos os jovens”, nota Ana Cordeiro Santos, economista e investigadora do Centro de Estudos Sociais da Universidade de Coimbra, que alerta para uma “reprodução de desigualdades”.

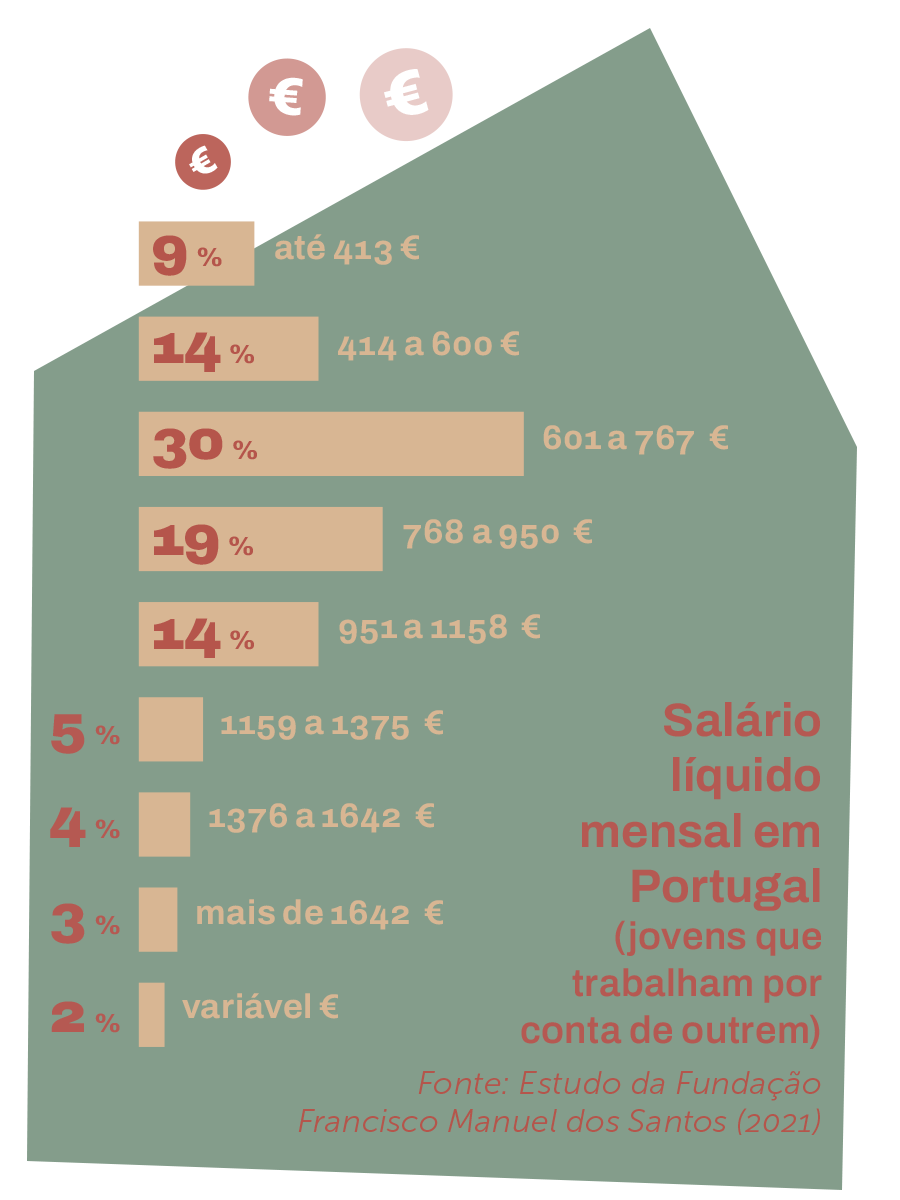

Quase três em cada quatro jovens (72%) recebem menos de 950 euros líquidos por mês, sendo que apenas uma minoria (19%) vive confortavelmente com o que ganha (19%). Os números são da Fundação Francisco Manuel dos Santos que, em 2020, realizou um inquérito a quase cinco mil pessoas, entre os 15 e os 34 anos. Para manter o arrendamento em níveis acessíveis, face a um rendimento médio perto dos 900 euros, o valor das rendas teria de rondar os 300 euros, refere o geógrafo Luís Mendes, membro da Rede (H)abitação. Por isso, é fundamental a intersetorialidade de várias políticas públicas, defende o também investigador permanente no Centro de Estudos Geográficos da Universidade de Lisboa (CEG/UL). “Tem de haver um cruzamento entre a política fiscal, urbana, de habitação, laboral”, enumera o académico, para quem o atual problema habitacional não será resolvido, “enquanto continuar, em contexto nacional, a haver uma desvalorização dos direitos laborais e uma desvalorização das carreiras profissionais, incluindo as públicas, relativamente aos salários”, ou seja, um “empobrecimento da classe média, agora agravado com a situação da guerra e dos aumentos especulativos”.

Raquel Botelho Rodrigues chegou a ter três empregos. “Por mais que te esforces, não consegues e isso é muito frustrante”, lamenta. “Não consigo sequer imaginar um dia ter a minha própria casa, nem sequer alugar uma casa só para mim.” Para a jovem, que já mudou várias vezes de cidade, atrás de oportunidades de trabalho, a precariedade é o problema base deste impedimento. “Se os salários fossem melhores, se houvesse mais estabilidade nos contratos – ou se houvesse sequer contratos de trabalho – as pessoas podiam pedir empréstimos e isso levaria a que houvesse estabilidade na casa.”

No pós-25 de Abril, elucida Ana Cordeiro Santos, a compra de casa própria, através do recurso ao crédito, fez-se num contexto que tinha como pressupostos a estabilidade económica, financeira e laboral da população, bem como o crescimento salarial ao longo do tempo. Condições que, segundo a economista, deixaram de se verificar. “Antes tínhamos uma população pouco endividada, com boas condições salariais, um bom Estado social – que é o chamado salário indireto.” Tais premissas permitiam às pessoas amealhar dinheiro e aceder ao crédito, mas “este modelo tornou-se insustentável”, com as condições laborais das gerações atuais cada vez mais precárias, o Estado social também “em crise”, “crises financeiras e económicas cada vez mais recorrentes, a que acresce agora a crise ambiental e pandémica.”

– Raquel Botelho Rodrigues

Para Rita Ramos, foi a ajuda dos pais que permitiu o início da sua emancipação, que, inicialmente, aconteceu numa moradia que estes lhe cederam, em Portimão. “Inicialmente vim viver para a casa de férias dos meus pais, como é óbvio. Recém-licenciada, a tirar mestrado e sem trabalho, tinha de o fazer”, conta a assistente de direção hoteleira, de 29 anos.

Além dos preços altos praticados na região, refere que há pouca oferta de casas para arrendamento de longa duração. “É uma em cada 10”, diz. “O Algarve tem esse problema. As pessoas alugam só de outubro a maio, para depois fazer render as casas nos meses de férias e poderem arrendar à semana. A dificuldade começa logo aí: encontrar alguém que alugue casa por 12 meses”, relata a jovem de 28 anos, que, por esse motivo, optou pela aquisição. “Falam de Lisboa, mas aqui a realidade é muito similar”.

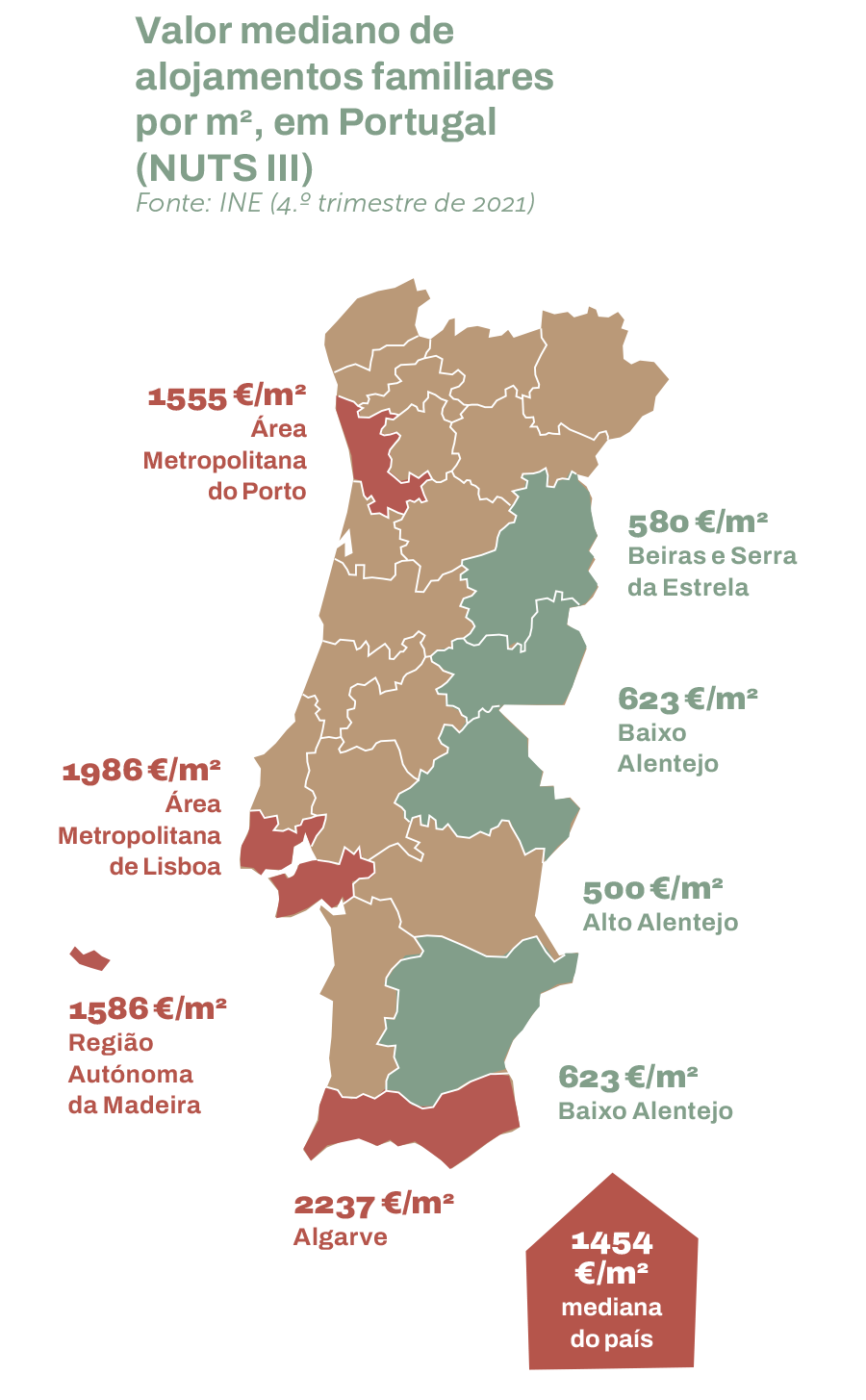

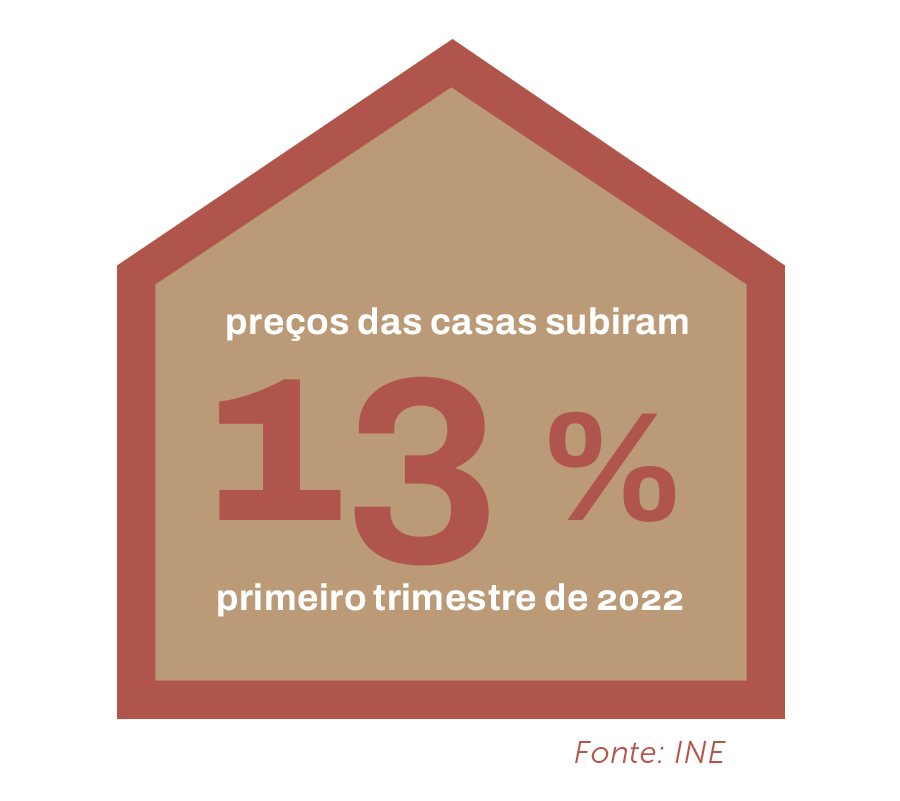

De facto, segundo dados revelados em julho de 2022 pelo INE, o valor mediano das vendas por m² de alojamentos familiares é mais alto na região do Algarve (2 237 €/m2 ). Só depois surge a Área Metropolitana de Lisboa (1 986 €/m2 ), seguindo-se a Região Autónoma da Madeira (1586 €/m2) e, em quarto lugar, a Área metropolitana do Porto (1555 €/m2). A mediana do país é mais baixa que todas as anteriores: 1454 €/m2. Alda Azevedo esclarece que, apesar de a situação nas áreas metropolitanas ser alvo de maior destaque mediático, o problema afeta outras regiões do país, sendo, nalguns casos “estrutural”, como acontece com o Algarve e Madeira.

Se olharmos, por contraste, para as áreas onde o mesmo indicador tem um valor mais baixo, vemos a Beira Baixa (630 €/m2), o Baixo Alentejo (623 €/m2), as Beiras e Serra da Estrela (580 €/m2) e, por fim, o Alto Alentejo (500 €/m2). A economista Vera Gouveia Barros alerta, no entanto, para o facto de apesar de, nas regiões do interior de Portugal os preços serem “efetivamente mais baixos”, há que ter em conta que “também os rendimentos são muito mais baixos nessas zonas”.

Ângela Rodrigues e João Alves, de 31 e 35 anos, não acreditam, por isso, que o acesso à habitação seja muito mais fácil para quem vive no interior. A viver em Castelo Branco, com um filho, o casal comprou casa há cerca de um ano. No seu caso concreto, relatam não ter enfrentado grandes problemas, mas sabem que isso foi “mera sorte”, já que a procura suplanta a oferta de casas disponíveis no mercado daquela capital de distrito. “[Em Castelo Branco] é difícil, sim, porque há pouca oferta e, claro que não podemos comparar com os preços das grandes cidades, mas, para os ordenados que se recebe no interior, os preços são um pouco altos”, diz Ângela.

Em Aveiro, a situação atual do mercado também despertou surpresa a Tiago Duarte. Ao mudar-se da capital para a cidade conhecida pela ria, o estudante de Multimédia e Tecnologias da Informação – que, aos 31 anos, decidiu abandonar o trabalho de venda de automóveis para estudar aquilo que é a sua paixão – percebeu que os preços da habitação são mais altos do que esperava. “Deparei-me com preços altíssimos. Cheguei cá em janeiro e, até ao mês passado [julho] estive a pagar 300 euros por um quarto, sem contrato. Agora consegui encontrar uma casa ligeiramente mais em conta. Estou a pagar cerca de 220 euros por um quarto, com despesas incluídas”, explica, sublinhando que se viu obrigado a dividir a casa com desconhecidos. “Vejo apartamentos aos valores de Aveiro, mas vejo quartos aos valores de Lisboa”, diz Tiago Duarte. “Há bastante oferta mas também há muita procura. Nos grupos de Facebook as casas aparecem e desaparecem logo.”

“Garantir o acesso à habitação a todos os que não têm resposta por via do mercado”, lê-se no Portal da Habitação, é um dos quatro objetivos da Nova Geração de Políticas de Habitação, aprovada, em maio de 2018, pelo Governo de António Costa. Para tal, o executivo criou o Programa de Arrendamento Acessível (PAA) e reforçou o já existente Porta 65 – Jovem.

O primeiro, em vigor desde julho de 2019, foi concebido para apoiar os agregados habitacionais que, embora tenham rendimentos médios, atualmente têm dificuldade em arrendar uma habitação adequada. O PAA – de adesão voluntária para senhorios e arrendatários e sem limite de idade – assenta numa lógica de contrapartida com vantagens para ambas as partes: os senhorios que aceitem colocar os seus imóveis no programa com rendas reduzidas têm garantida a isenção de IRS ou IRC sobre as rendas; já os arrendatários têm acesso a uma habitação a custos mais acessíveis. Segundo dados, de abril deste ano, do Ministério das Infraestruturas e da Habitação, nos três anos do PAA, foram submetidos 1 033 contratos, dos quais 868 acabaram por ser aprovados.

O programa acabou por não ter grande adesão por parte dos senhorios, a nível nacional, o que, para Ana Cordeiro Santos, “denota o poder económico e político dos senhorios, porque, de facto, podem dirigir-se a outros segmentos e conseguem impor os preços das rendas que pretendem.” Essa é a principal limitação que Alexandra Cachucho, advogada e também membro do Rede (H)abitação, aponta à iniciativa. “Não há senhorios com interesse em disponibilizar os imóveis através deste programa e, portanto, apesar de [as pessoas] preencherem os requisitos, não há imóveis disponíveis nas zonas que pretendem.”

– Alexandra Cachucho

Mais conhecido é o Porta 65 – Jovem, um sistema de apoio financeiro ao arrendamento por jovens até aos 35 anos (isolados, constituídos em agregados ou em coabitação). Na prática, o programa, criado em 2007, no governo socialista de José Sócrates – e após a extinção do Incentivo ao Arrendamento por Jovens (IAJ), em vigor desde 1992 – apoia o arrendamento de habitações para residência, atribuindo uma percentagem do valor da renda como subvenção mensal.

Desde a sua criação, a iniciativa esteve sempre envolva em críticas, a começar no “nível de burocracia e de problemas administrativos que revelava”, nota Luís Mendes, que fez também parte do painel de avaliação do IHRU sobre o apoio.

Ao longo dos anos, o programa foi sofrendo alterações regulamentares, administrativas e orçamentais. E as críticas que se têm vindo a fazer, mais recentemente, explica, “têm a ver com o facto de o programa não acompanhar a evolução das tendências do mercado de arrendamento”, nomeadamente “os valores por m2, que escalaram.”

No âmbito do Orçamento do Estado para 2022, o Governo criou uma medida que visava aproximar os limites do programa dos preços praticados no mercado. Mas a atualização das rendas máximas admitidas só terá efeito a partir do próximo ano. Uma outra alteração prevista é que os candidatos ao Porta 65 – que conta, anualmente, com quatro períodos de candidatura – passem a ser elegíveis para receber o apoio sem terem ainda um contrato de arrendamento (ou um contrato-promessa). Estas alterações permitirão, a partir de 2023, que um conjunto de potenciais beneficiários, que hoje ficam automaticamente excluídos, possam ter acesso ao apoio.

– Luís Mendes

Antes de escolherem comprar uma casa, ngela Rodrigues e João Alves foram beneficiários deste mesmo programa. O apoio permitiu-lhes poupar dinheiro para a entrada da casa que depois adquiriram. “Realmente não tivemos dificuldade em ser elegíveis, mas reconheço que muita gente sim”, refere João, dando o exemplo da irmã, que, mesmo vivendo sozinha e, por isso, com maiores dificuldades em suportar a totalidade de uma renda, nunca conseguiu essa ajuda.

Ao todo, são milhares as candidaturas rejeitadas de cada vez que abre um concurso. De acordo com a informação enviada ao jornal Público, pelo Ministério das Infraestruturas e da Habitação, em 2021, foram submetidas quase 19 651 candidaturas ao Porta 65. Destas, foram aprovadas 11 052, o que significa que 43,4% do total acabaram recusadas.

Os motivos são vários: taxas de esforço e preços de rendas que ultrapassam os limites máximos estabelecidos no programa, a tipologia dos contratos, falta de dotação orçamental, entre outros. “Parece que fica aqui um vazio, nas políticas públicas, daquilo que o arrendatário não consegue controlar”, avalia Luís Mendes.

Tanto o PAA, como o Porta 65 – Jovem – que coloca tetos máximos de arrendamento por morfologia e por área geográficas -, dependem dos imóveis disponíveis e dos preços praticados, estando por isso reféns do funcionamento do mercado. Talvez por esse motivo, têm-se revelado insuficientes para mitigar a crise habitacional que se verifica há vários anos, devido aos elevados preços das rendas. Para um T0 ou T1, a renda máxima admitida pelo programa, para o ano de 2022, é de 578 €, na Grande Lisboa, e de 466 € no Grande Porto. “Se olharmos para os valores do INE, em termos de arrendamento para essas áreas, percebemos que é praticamente impossível um jovem encontrar uma casa com esses valores”, nota o geógrafo.

“É uma boa política. Se não fosse, não durava há tanto tempo”. A avaliação é de Gonçalo Antunes, para quem o problema não está na arquitetura do Porta 65, nem na burocracia necessária para ter acesso, mas sim na orçamentação “reduzida”. “A partir do momento em que as pessoas são graduadas e se vai consumindo aquilo que é a disponibilidade financeira do programa, naturalmente que muitas ficam de fora”, clarifica Alexandra Cachucho, que semanalmente presta atendimento jurídico na Associação de Inquilinos e Condóminos do Norte de Portugal.

Alda Azevedo acredita também que é preciso mais “agilidade” nos processos. A académica defende que, estando o período de candidaturas aberto, o IHRU, responsável pela gestão do programa, deve ser capaz de responder de forma célere. “Nunca pode ser muito mais do que isso [15 dias úteis ou um mês] porque o senhorio também quer arrendar a casa, e quer arrendar ao primeiro que aparecer a dizer que paga. Não vai ficar à espera que o IHRU decida.”

São também cada vez mais os municípios que têm desenvolvido programas de arrendamento acessível – como o Programa Renda Acessível, em Lisboa, ou o Porto com Sentido, no Porto. Contudo, tal como os programas promovidos pelo Estado central, as respostas são redutoras, face aos elevados números de candidatos.

Jéssica Silva (nome fictício), de 32 anos, mora sozinha num apartamento arrendado, desde que se separou do namorado. Atualmente, paga uma renda de 700 euros, dos quais apenas 400 estão realmente contratualizados. “Se fosse tudo declarado, poderia ter mais benefícios ao nível do IRS e, mesmo que me candidate a um programa de apoio à habitação, a ajuda que posso receber será muito reduzida relativamente àquilo que realmente pago”, partilha. Apesar disso, pretende concorrer ao Porta 65, “porque qualquer coisa é uma ajuda”. O trabalho estável que tem, como enfermeira em Lisboa, permite-lhe aguentar o valor do arrendamento, mas sobra muito pouco, para além da alimentação e das restantes despesas mensais. “Já pedi à senhoria para baixar a renda, mas ela diz que não é possível, e que o valor está dentro do que se pratica em Lisboa, nos dias de hoje”. Procurar outra habitação é neste momento uma hipótese, mas à partida não espera encontrar melhor negócio, na capital.

O caso de Jéssica é apenas um entre muitos. A pouca oferta do mercado de arrendamento diminui a capacidade de negociação dos inquilinos, que muitas vezes acabam em situações irregulares, que os prejudicam, impedindo-os de aceder a apoios estatais ou benefícios fiscais, a que à partida teriam direito. A inexistência de contratos ou o pagamento de valores não declarados às finanças são algumas situações mais recorrentes.

“O grande problema do mercado de arrendamento em Portugal é que não é fiscalizado”, afirma Luís Mendes. “A única fiscalização que existe é em sede da Autoridade Tributária, com o pagamento dos impostos (…). Então, há muito mercado informal, que acaba por gerar uma concorrência desleal relativamente ao mercado formal.” É por isso um defensor da criação de uma plataforma nacional de registo e monitorização, semelhante à que existe para o alojamento local. “Devia ser feita uma plataforma, onde se elencava, por áreas geográficas, toda a oferta privada de arrendamento, quais as condições de habitabilidade, o nível de conservação da habitação, a tipologia (se é um T0, T1, T2) e qual o preço da renda final”. Com o valor do arrendamento por m2, essa plataforma permitiria ver se há ou não especulação, para além de, na sua opinião, contribuir para o combate à fuga fiscal. “Tudo o que seja acima de nove euros por m2 é especulação”, defende.

Criar um equilíbrio no mercado de arrendamento privado é um processo complexo, como explica Vera Gouveia Barros. “Muitas vezes, a tendência legislativa é criar uma proteção extraordinária para a parte mais fraca do contrato – assumindo que é o inquilino – e, quando se protege demasiado o inquilino, o que vai acontecer é que os senhorios perdem o interesse em colocar as suas casas no mercado.”

Não obstante, parece unânime que os arrendatários encontram-se hoje numa posição de grande fragilidade. As últimas alterações legislativas, realizadas em 2019, trouxeram uma série de “medidas destinadas a corrigir situações de desequilíbrio, entre arrendatários e senhorios”, refere Vasco Barata. Mas, para o advogado e ativista da associação Chão das Lutas, “há uma série de formas de contornar alguns avanços legislativos que existiram”, como a duração mínima dos contratos. O também deputado da Assembleia Municipal de Lisboa, pelo Bloco de Esquerda, tem conhecimento, por exemplo, da existência de contratos onde surge uma cláusula “ilegal” que exclui a aplicabilidade da lei de 2019, e esclarece: “as regras aplicam-se, independentemente da vontade das partes.”

Vasco Barata questiona: se o governo lança um programa que estabelece o preço a cobrar por um T0, T1, T2, T3 e T4, “porque é que depois o mercado pode ter T0 a 900 €?” As jovens Raquel e Helena defendem uma forte intervenção do Estado para regular o mercado habitacional, e a primeira fala mesmo no estabelecimento de limites aos preços das rendas no país.

Mas a medida pode tornar-se “perniciosa”, alertam os especialistas. “Temos uma história de congelamento de rendas que, aquilo que conseguiu, em boa parte, foi o descrédito no mercado de arrendamento. E ainda não conseguimos reverter essa situação”, expõe Alda Azevedo. No entanto, há outras formas de regular o sistema de arrendamento privado.

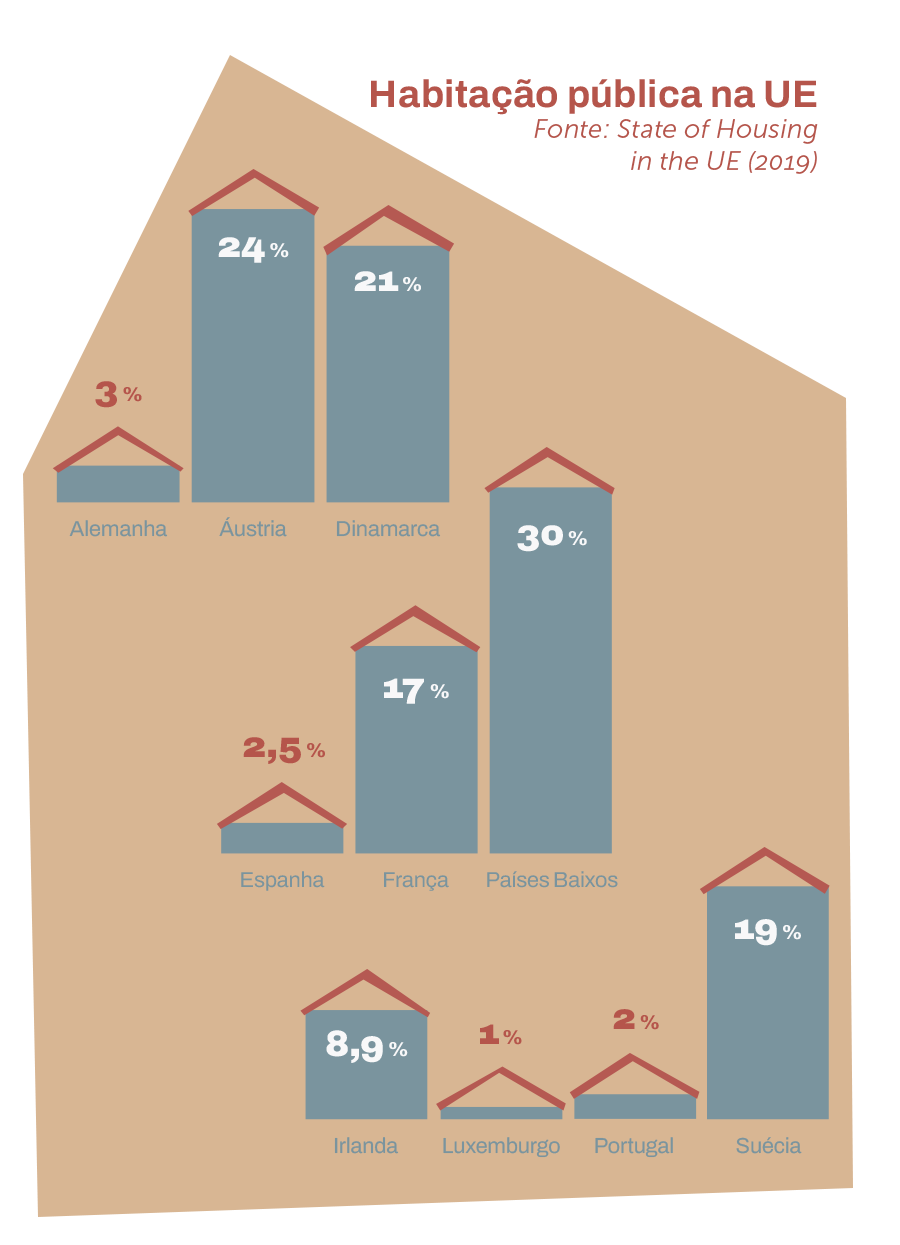

Uma delas, enuncia a investigadora do ICS, é aumentar o parque de habitação pública, através de uma cota de fogos que sejam destinados a habitação acessível. “Isto é feito na Dinamarca, com sucesso. É uma forma de o Estado não estar diretamente a construir habitação, aumentar o seu parque público, mas, indiretamente conseguir reforçar essa oferta”, argumenta. “Quanto maior for o parque público, maior é o poder do Estado no aumento de preços.”

Sempre que há uma oferta pública de arrendamento acessível, robusta e forte da parte do Estado – “não é necessariamente para os mais pobres, é para toda a população que não consegue, numa situação de mercado, auferir um rendimento que lhe permita aceder a uma casa”, clarifica Luís Mendes -, gera-se uma pressão de mercado para os preços não serem tão elevados, “porque conseguimos resolver parte daquela procura insolvente” e isso “deixa de pressionar o mercado livre.” Todavia, reforça o investigador, para isso é preciso ter uma percentagem de oferta pública de habitação acima dos 20% do mercado total. Em Portugal, o valor fica-se apenas por 2% da oferta global de habitação, valor muito abaixo do que se observa noutros países europeus.

– António Gori

Outra opção, continua Alda Azevedo, é através de subsídios de apoio ao arrendamento, atribuídos diretamente aos indivíduos. “É uma medida que tem sido feita em vários países e tem tido alguns resultados.” No entanto, alerta, é preciso evitar que a mesma seja pervertida, alimentando lógicas de especulação.. “Como os senhorios sabem que determinados candidatos são elegíveis a determinado subsídio, aumentam a renda de acordo [com isso]. E aí pode ter o efeito exatamente contrário e [provocar] um aumento maior das rendas.” Por esse motivo, há quem considere que a solução funciona para resolver problemas a curto prazo, mas que não deve ser utilizada como política estrutural.

Ana Cordeiro Santos propõe, por sua vez, a regulação da duração dos próprios contratos de arrendamento. “Isto impede que a habitação seja tratada como um bem que não é de primeira necessidade”, considera. “[A habitação] não pode ser um bem com elevado nível de liquidez, ou seja, que pode ser transacionado a qualquer momento.” A economista defende ainda a regulação do crescimento do valor das rendas, ou seja, “admitir percentagens razoáveis para a evolução dos preços, em função da inflação”, sublinhando que esta medida teria de implicar um ponto de partida “razoável”.

Para Antonio Gori, é necessária uma mudança de paradigma: regular os preços, em vez de o Estado “proteger” a propriedade. “Não estamos a defender a abolição da propriedade privada, mas, neste momento, quando se faz uma política de subsídio às rendas, com as rendas a este valor, é dinheiro público que vai para os lucros dos senhorios”. O ativista do coletivo Habita! pega no exemplo de Barcelona, onde, devido à pressão do mercado de arrendamento, a câmara municipal decidiu controlar as rendas das casas com mais de 150 m2. A medida dura até 2026 e, diz o ativista,“já dá para ver que, nas zonas onde foi aprovada, as rendas não subiram tanto como no resto de Espanha.”

Uma parte da Rede (H)abitação, partilha Luís Mendes, reitera ainda que os preços praticados no arrendamento não deviam “ultrapassar a taxa de esforço de um terço do rendimento médio da zona geográfica onde são colocados”. O INE recolhe o valor médio dos arrendamentos desde 2016 – “o que permite saber quanto se pratica por m2, em termos de valor, numa determinada zona” -, bem como os valores do rendimento médio, portanto, entendem, [o ministério] pode tentar ajustar”.

Sobre os donos das propriedades, o investigador do CEG esclarece que os “fundos de investimento” ou os Vistos Gold fazem parte de um “mundo urbano muito específico das cidades mãe das grandes metrópoles”, de Lisboa e do Porto. No resto do país, “e de uma forma geral”, continua, há pequenos senhorios, que apenas têm uma casa, da qual recebem uma renda todos os meses e que, “de certa forma”, complementa também o seu rendimento. “Isto não é ter pena dos senhorios”, clarifica, “é perceber que a maior parte da oferta privada do mercado de arrendamento em Portugal é muito fragmentada.” “Tudo o que façamos do ponto de vista estrutural, que possa colocar em causa o rendimento dos senhorios, neste momento, vai desacreditar ainda mais o mercado de arrendamento e vai fazer com que a oferta se retraia.”

O geógrafo fala, por isso, em benefícios fiscais para os senhorios que tenham as casas em arrendamento de longa duração e em função dos valores praticados. “Quer sejamos um senhorio especulativo, quer sejamos um senhorio mais social pagamos os mesmos impostos, que são 28% do que recebemos do arrendamento.” Por isso fala em fiscalidade progressiva. “Quanto mais baixo o valor do arrendamento, menor a carga fiscal.” Ao nível da duração dos contratos, já existem hoje em dia alguns benefícios, mas, na sua opinião, não são significativos.

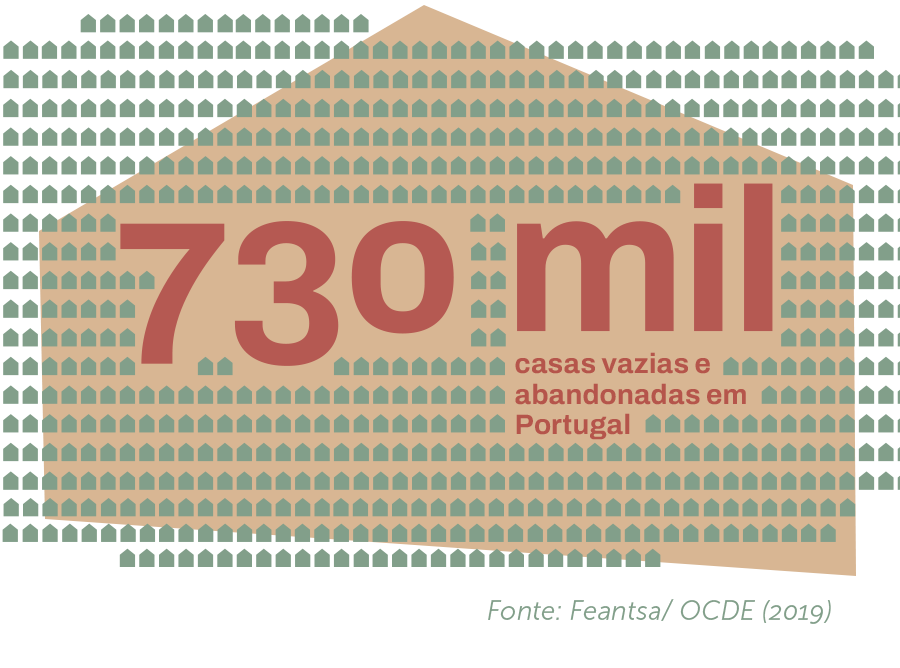

Já Ana Gago, também do coletivo Habita!, defende mesmo que o Estado deve “obrigar a que as casas que existem sejam usadas e cumpram a sua função social, que é serem habitações para as pessoas morarem.” Segundo uma lista publicada em Diário da República, em março deste ano, só o Estado português tem mais de 700 imóveis inativos, devolutos ou abandonados, entre habitações, terrenos, armazéns e residências de estudantes, espalhadas um pouco por todo o país. Só em Lisboa, há 48 mil fogos vazios, de acordo com dados apresentados, em abril, pelo Conselho Municipal da Habitação.

Por fim, Gonçalo Antunes, também investigador integrado no Centro Interdisciplinar de Ciências Sociais da Universidade Nova de Lisboa (CICS.NOVA – NOVA FCSH), diz peremptoriamente: “Em primeiro lugar, há uma série de incentivos a cidadãos estrangeiros, como as isenções fiscais ao programa Vistos Gold, que realmente deviam terminar”. Fala até num programa com “falta de dignidade”. “Alguém que vem investir em Portugal no mercado imobiliário, não vem investir em Portugal porque quer comprar casa ou quer viver em Portugal. Faz aquele investimento porque quer ter acesso a um passaporte português, ou seja, um passaporte da União Europeia.” Na sua opinião, o Estado devia também por fim às isenções e benefícios fiscais para cidadãos comunitários – as quais considera que “promovem desigualdade”, relativamente aos cidadãos portugueses, contribuintes, que não beneficiam dessas vantagens.

Em julho do ano passado, o primeiro-ministro António Costa afirmava que a habitação seria um dos pilares fundamentais do Plano de Recuperação e Resiliência, que, nesta área, inclui três projetos, nomeadamente, o Programa de Apoio ao Acesso à Habitação (assente no reforço do financiamento do Programa 1.º Direito); a bolsa nacional de alojamento urgente e temporário; e o parque público de habitação a custos acessíveis. Todos eles direcionados essencialmente para famílias em situação de carência severa de habitação, através do reforço do parque habitacional público e da reabilitação das habitações indignas de famílias de menores rendimentos (e já identificadas). “Se o preço da habitação vier a estabilizar no futuro próximo ou vier até a descer, com certeza não será por causa do PRR. Será por causa de muitas outras circunstâncias, umas internas, outras externas”, acredita Gonçalo Antunes.

Para António Gori, não há um verdadeiro interesse em resolver a atual crise habitacional do país. “As medidas efetuadas em volta da habitação, não só para jovens, mas que foram tomadas nos últimos anos, são cosméticas”, avalia. “Não houve nenhuma grande mudança, porque há um interesse em continuar a manter o imobiliário como asset central do crescimento económico do país, ou para ter indicadores positivos”, continua. “É difícil querer que isto se junte bem com o direito à habitação, que está na Constituição.”

Vasco Barata concorda, defendendo que não há “compromisso político claro”, o qual, admite, irá sempre gerar conflitos na sociedade civil: “Não é possível uma pessoa dizer que quer melhorar as condições de arrendamento, proteger os inquilinos, mas, ao mesmo tempo, salvaguardar os interesses dos proprietários e o investimento que vem de fora”.

Em setembro deste ano, o Ministério das Infraestruturas e Habitação anunciou um estudo que pretende “analisar as práticas internacionais em matéria de regulação e os respetivos resultados, bem como a situação atual do mercado de arrendamento em Portugal e respetivo regime legal”. Por diversas vezes, tentámos agendar uma entrevista junto do ministério, mas tanto o ministro Pedro Nuno Santos, como a secretária de Estado da Habitação, Mariana Gonçalves, não dispunham de agenda para responder às questões do Gerador.

– Gonçalo Antunes

Antes de mais, Gonçalo Antunes, relembra que todas as grandes cidades europeias têm problemas de habitação e não tem conhecimento de nenhuma que, nas últimas décadas, tenha implementado uma medida e resolvido o problema, tornando o local “um paraíso da habitação.” Começa com o exemplo de Viena, que tem um parque de habitação pública absolutamente extraordinário”, refere. Não obstante, “tem problemas hoje em dia no acesso à habitação.” O mesmo acontece com Berlim, relata, que definiu há já alguns anos tetos de rendas.

Para o investigador, “cada caso é um caso” e o contexto português é “extremamente específico”. Mas não deixa de referir bons exemplos na Europa. Descobre como várias cidades europeias estão a tentar solucionar os problemas habitacionais, clicando em cada imagem.

Devido à histórica falta de casas a preços acessíveis nesta capital, em 1920, o Governo austríaco decidiu avançar com o Programa Gemeindebau: um conjunto de edifícios de habitação social administrados pelo Estado e que alberga quase 1400 apartamentos.

Atualmente, Viena é considerada a cidade com maior quantidade de habitação municipal da Europa e a mais habitável do mundo. Segundo a Euronews, um em cada quatro habitantes mora em apartamentos com rendas sociais.

Numa tentativa de travar a especulação imobiliária e de garantir o acesso à habitação nos vários bairros da capital alemã, Berlim aprovou uma lei de congelamento dos preço das rendas durante cinco anos. A norma, que chegou a entrar em vigor em fevereiro de 2020, previa afetar 1,6 milhões de habitações, prevendo a fixação de um teto máximo do valor das rendas.

No entanto, a medida acabou por ser chumbada pelo Tribunal Constitucional da Alemanha, que considerou que o estado federal de Berlim carece de competência legislativa nesta matéria.

O presidente da câmara de Londres, Sadiq Khan, conseguiu um financiamento de 550 milhões de libras (615,2 milhões de euros) do Governo para construir casas com rendas acessíveis, num programa que apelidou de My Building Council Homes for Londoners.

No âmbito desta iniciativa, está prevista a construção de 116 mil habitações na capital londrina, até ao final deste ano.

Para fazer face ao elevado número de fogos vazios, desde 2016, os municípios da região da Catalunha têm poder legal para assumir o controlo de propriedades que estejam sem inquilinos há mais de dois anos. Na prática, as cidades podem arrendá-las como moradias populares, por um período de quatro a dez anos, antes de as devolver, obrigatoriamente, aos proprietários. Em Barcelona, a medida acabou por ser usada apenas em alguns casos. Mas, graças a uma outra ferramenta legal, aprovada pela mesma região espanhola, em dezembro de 2019, a cidade terá poder reforçado para a compra definitiva dos apartamentos sob aquisição obrigatória, por 50% do preço de mercado.

Além do pequeno número de desapropriações, o município cobra também altas multas por unidades vagas. E, devido à pressão do mercado de arrendamento, a câmara municipal decidiu ainda controlar as rendas das casas com mais de 150 m2 – uma medida, aplicável a novos contratos e renovações, que durará até 2026.

Em setembro, entrou também em vigor, em Espanha, uma medida que permite que jovens, até aos 35 anos, peçam um apoio de 250 euros, para ajudar a pagar rendas de casas e quartos, com preços dentro de limites estabelecidos.

Em dezembro de 2016, Dublin decidiu criar o conceito de zonas de arrendamento sob pressão (Rent Pressure Zones – RPZ), para dar resposta ao crescente aumento das rendas nos quatro concelhos de Dublin e na cidade de Cork.

Segundo a lei criada pelo então ministro da Habitação irlandês, Simon Coveney, as rendas não podem aumentar mais de 4 % por ano nestas zonas, localizadas em partes do país onde as rendas são mais altas e onde os agregados familiares têm mais dificuldades em encontrar casas a preços acessíveis. De acordo com o Residencial Tenancies Board Ireland, existem atualmente 54 zonas de arrendamento sob pressão.

Em 2015, a capital francesa impôs limites ao valor das rendas que os proprietários poderiam cobrar aos inquilinos. Mas uma lacuna na lei acabou por levar os tribunais a impedir a sua aplicação, dois anos depois. Após esta decisão, as autoridades de Paris não desistiram do controlo do mercado de arrendamento e, em abril de 2018, foi emitido um decreto-lei – Lei Elan – que tornou esse controlo possível.

A proposta, atualmente em vigor em Paris, Lille, Lyon e Bordéus, concede às cidades o direito de fixar um preço máximo por metro quadrado para as propriedades, tendo em conta uma série de variáveis (distrito, data de construção, alojamento mobilado ou não mobilado, por exemplo), sendo que o preço do aluguer não deve exceder 20 % da renda de referência. Os proprietários podem cobrar valores superiores ao limite no caso de comodidades especiais (como elevador ou vista para a Torre Eiffel), mas o incumprimento das regras pode valer uma multa até 15 mil euros.

Não obstante, as medidas e ideias postas em prática em diferentes cidades europeias, há já algumas “lições já aprendidas”, diz Luís Mendes, no que toca ao mercado de arrendamento, nomeadamente, a políticas de subsídios ou de congelamento de rendas – – que considera medidas “extremas”. “O subsídio das rendas, se se mantiver sem teto, vai começar a alimentar a especulação a longo prazo”, refere. Já o congelamento, por um período prolongado, pode enfraquecer a oferta e prejudicar o próprio funcionamento do mercado. “Os senhorios, com medo, tiram as suas propriedades do mercado e, portanto, reduzem a oferta, o que faz subir os preços.”

Na análise de Alda Azevedo, a Dinamarca “tem bastantes exemplos de boas práticas que poderiam ser implementadas em Portugal”. Para além do já referido aumento do parque de habitação pública, a académica destaca também o “forte” papel das associações sem fins lucrativos. “O mais comparável que temos [em Portugal] são as antigas cooperativas, mas que, para regressar, precisam de muitas mudanças ao modelo anterior.” Estes movimentos cooperativos “que têm reaparecido em muitos locais”, concorda Gonçalo Antunes, “podem contribuir, não para solucionar o problema da habitação, mas para amenizar” e “criar um mercado intermédio no acesso à habitação.”

O investigador do CICS.NOVA – NOVA FCSH defende ainda que determinadas medidas, como colocar tetos às rendas ou expropriações, são uma “negação” do próprio mercado. “O mercado de habitação, para funcionar, tem de ser minimamente livre”, afirma, reforçando, no entanto, a necessidade de “dinamizar e criar políticas que permitam às pessoas aceder ao mercado privado, sem taxas de esforço exageradas para os seus rendimentos.”