Em 2020, foi aprovado, no Orçamento de Estado, o IRS Jovem, um regime de isenção parcial de IRS, durante três anos, para jovens adultos de idades compreendidas entre os 18 e 26 anos e que estejam a ter os seus primeiros rendimentos, após a conclusão de um ciclo de estudos. Estes terão de estar inseridos na Categoria A do IRS, ou seja, que trabalhem para conta de outrem.

Este benefício fiscal está previsto no artigo 2.º B do Código do IRS e pode ser consultado através do Portal das Finanças. A mesma plataforma, da Autoridade Tributária e Aduaneira, dispõe de um documento informativo sobre o mesmo.

Sumariamente, e tendo por base a informação no documento providenciado, para o IRS de 2021, declarado em 2022, podem beneficiar do IRS Jovem:

“Os jovens com um rendimento coletável, incluindo os rendimentos isentos, da categoria A, igual ou inferior a € 25.0753, têm isenção parcial de IRS, de:

• 30 % no primeiro ano com o limite de 3291,08 euros (7,5xIAS);

• 20 % no segundo ano com o limite de 2194,05 euros (5xIAS);

• 10 % no terceiro ano, com o limite de 1097,03 euros (2,5xIAS).”

Para além das condições de acesso acima referidas, o jovem trabalhador terá de ter pelo menos, o Nível 4 do Quadro Nacional de Qualificações (Portaria n.º 782/2009). Segundo esse mesmo quadro, anexado no documento oficial publicado no Diário da República (1.ª série — N.º 141 — 23 de julho de 2009), um nível 4 de formação diz respeito ao “Ensino secundário obtido por percursos de dupla certificação ou ensino secundário vocacionado para prosseguimento de estudos de nível superior acrescido de estágio profissional”.

Ainda assim, foram feitas algumas alterações no Orçamento de Estado para 2022, que serão aplicadas na entrega do IRS em 2023, correspondente ao ano 2022. Assim, haverá um aumento do regime de três anos para cinco anos, sendo que haverá isenção de 30 % nos primeiros dois anos, 20 % nos terceiro e quarto anos e 10 % no último. Para além disso, houve, também, uma extensão nos requisitos dos beneficiadores, ou seja, passam a estar incluídos os trabalhadores independentes (Categoria B, bem como um alargamento da idade máxima para beneficiar do IRS Jovem. Neste caso, os 26 passam para 28 anos, quando o ciclo de estudos terminado for o nível 8, isto é, o doutoramento. Teremos de ter em conta também o aumento de 4,39 euros no Indexante dos Apoios Sociais (IAS) fixado na Portaria n.º 294/2021 de 13 de dezembro. Neste caso, a tabela oficial dos limites sofrerá alterações uma vez que o código do IRS não tem valor fixo e é influenciado pelo valor indexado do IAS.

| 2022 | Portaria n.º 294/2021, de 13 de dezembro | € 443,20 | € 4,39 | 1,00 % |

| 2021 | Portaria n.º 27/2020, de 31 de janeiro | € 438,81 | € 0,00 | 0,00 % |

As dificuldades ao nível de IRS e a literacia financeira em Portugal

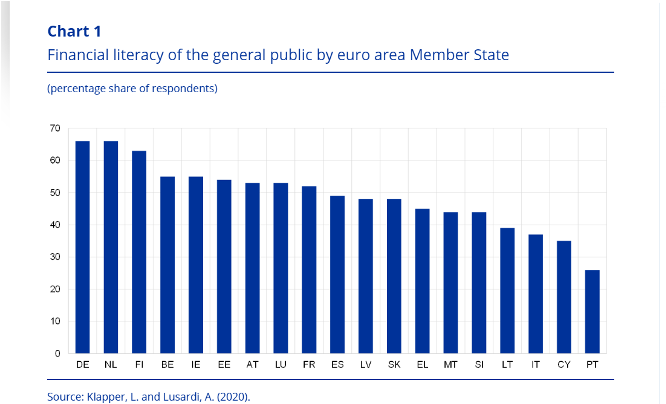

Segundo dados publicados pelo Banco Central Europeu (BCE) relativamente ao ano 2020, Portugal é o país da zona euro com menor literacia financeira (ver gráfico). Este ranking foi elaborado a partir de um estudo intitulado de “Financial literacy and financial resilience: Evidence from around the world”, por Leora Klapper e Annamaria Lusardi, em que foram feitas cinco perguntas sobre finanças, a cidadãos de vários países. O resultado mostrou que apenas 25 % dos portugueses inquiridos responderam corretamente a pelo menos três das cinco perguntas. Estes valores são bastantes discrepantes quando comparados com o topo do ranking (Alemanha e Países Baixos, ambos com 65 %) mas também com o penúltimo país desta estatística, o Chipre, com 35 %, ou seja, mais 10 % do que Portugal.

Quais as razões desta aliteracia por parte dos cidadãos portugueses?

Numa entrevista ao Gerador, a professora Dra. Teresa Soares, docente de fiscalidade na Universidade do Minho e revisora oficial de contas, aponta a importância da inserção de matérias sobre literacia financeira nas escolas. Por um lado, deveriam ser lecionadas noções básicas de Finanças, não só os conceitos fiscais, tais como: o que é um imposto e como estes funcionam em Portugal, assim como matérias sobre poupanças e noção de dinheiro. Acrescenta ainda que seria importante introduzir formação básica sobre impostos, a cada cidadão, especificamente na área que lhes diz respeito.

Apesar de Bruna Fernandes, contabilista e fundadora da página A Contabilista [https://lp.brunafernandes.pt/irs], admitir que deveriam ser introduzidas algumas matérias sobre o assunto no ensino secundário, esta revela que, muitas vezes, há uma falta de interesse e procura, sobre Finanças, por parte dos portugueses, nomeadamente os mais jovens. Tal como aponta: “muita gente culpa o nosso sistema de ensino tradicional […], para qualquer área da nossa vida nós devemos sempre procurar ser autodidatas, […] porque as aulas nunca serão suficientes para termos os resultados desejados”, sublinhando, ainda, a falta de um comportamento proativo e a importância de “saber procurar”.

Clareza da informação que é dada

Até que ponto a inquietação e a confusão aquando da entrega da declaração do IRS passa pelo facto de a informação providenciada pelas entidades oficiais não ser clara?

Para Teresa Soares, “o problema da informação é que é vaga. Nós temos códigos, temos legislação […], não temos, depois, a capacidade de transmitir essa informação ao utilizador comum”. É neste sentido que, muitas vezes, os cidadãos portugueses recorrem a contabilistas. Para a mesma, esta informação deveria ser suficientemente simples para um cidadão português com baixas, médias ou altas qualificações, conseguir fazer a declaração dos seus impostos.

É neste sentido que Bruna Fernandes aponta para a importância do seu trabalho enquanto contabilista certificada e CEO da página no Instagram que conta com mais de 46.5 mil seguidores e onde é confrontada diariamente com estas mesmas inquietações e dúvidas sobre contabilidade e finanças. Assim, tem como objetivo desconstruir a informação oficial providenciada e passá-la de várias formas para quem as procura, tendo em conta as diferentes realidades de quem as lê e tornando-a percetível para o maior número de pessoas. A própria refere que o seu trabalho passa por não só “transcrever a lei, mas tornar o que é complicado o mais simples possível”.

De que forma o IRS Jovem poderá incentivar e estimular o poder de compra nos mais jovens?

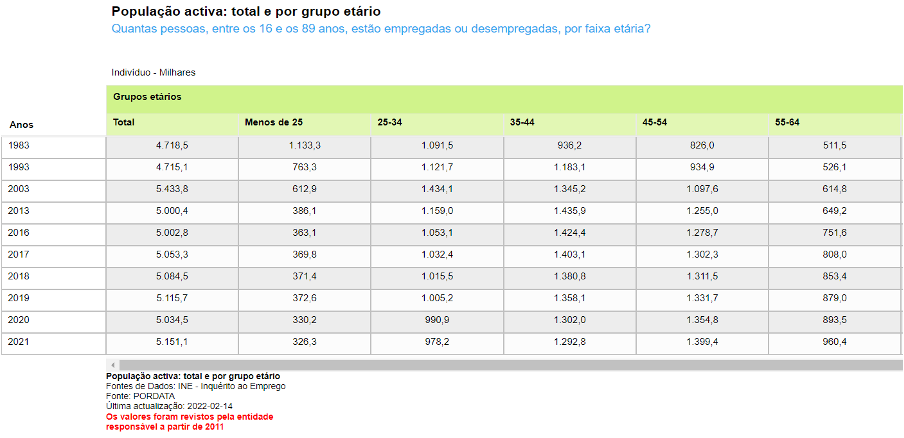

Segundo dados da PORDATA, o número de população ativa com menos de 25 anos tem vindo a diminuir exponencialmente ao longo dos anos. Se, em 1983, por exemplo, era esta a faixa etária com maior número de população ativa (1.133,3 milhões), em 2021 é a que apresenta o menor número de empregados (326,3 mil), se excluirmos, claro, os dados “65 anos ou mais”, tendo em conta os 66 anos de idade legais para aposentação.

Em 2021, a faixa etária com maior número de empregados era dos 45–54 anos com 1.399 milhão de empregados. Verifica-se, assim, que o envelhecimento da população ativa bem como o início de atividade tardia por parte da população mais jovem (18–25) é um dos desafios que Portugal enfrenta.

Consequentemente, o poder de compra, a emigração e a saída tardia da casa dos pais acabam por, num círculo vicioso, fazer com que os jovens adultos enfrentem inúmeros problemas e retardem a sua independência financeira. Assim, o IRS Jovem pode ser visto como uma ajuda para impulsionar estes mesmos jovens a poupar algum dinheiro para investir na sua vida pessoal ou profissional.

Não obstante, Teresa Soares olha para este benefício com alguma dúvida e apreensão quanto ao seu resultado a longo prazo. Isto porque, apesar de ajudar à poupança monetária desta faixa etária, “a questão é que este jovem não pode fazer as suas contas para o futuro com base nestes montantes. Não é com base nisto que alguém […] vai dar entrada num empréstimo […] e não são valores assim tão significativos”. Aponta também a forma como este benefício fiscal acaba por ser uma assunção da carga fiscal significativa em Portugal.

Bruna Fernandes aponta que o pressuposto deste benefício é que o jovem venha a aumentar os seus rendimentos ao longo do tempo, o que acaba por não acontecer na prática. Ambas concordam que a solução para um real poder de compra, passaria por uma diminuição da carga fiscal, de uma forma transversal. Como aponta Teresa Soares, “era mais interessante o Estado fazer uma análise e estudo das taxas do IRS e fazer uma redução (destas taxas) globalmente do que atacar localmente, em situações particulares”. Ou seja, diminuir os escalões, criar tributação mais baixa e flexível.

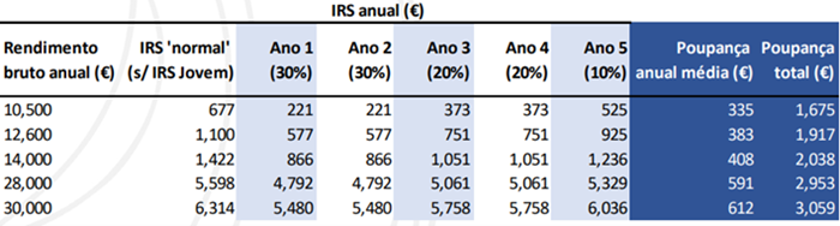

Podemos observar, na tabela abaixo, partilhada por Bruna Fernandes, quanto poupará um jovem ao fim dos cinco anos (tendo em conta a atualização do benefício face ao Orçamento de Estado para 2022), dependendo dos seus rendimentos. Por exemplo, podemos verificar que um jovem que tenha o rendimento bruto anual de 10.500 (10500/14 = 750 euros) poupará, no total, 1.675 euros ao final desses cinco anos.

Os “falsos” recibos verdes e precariedade no trabalho

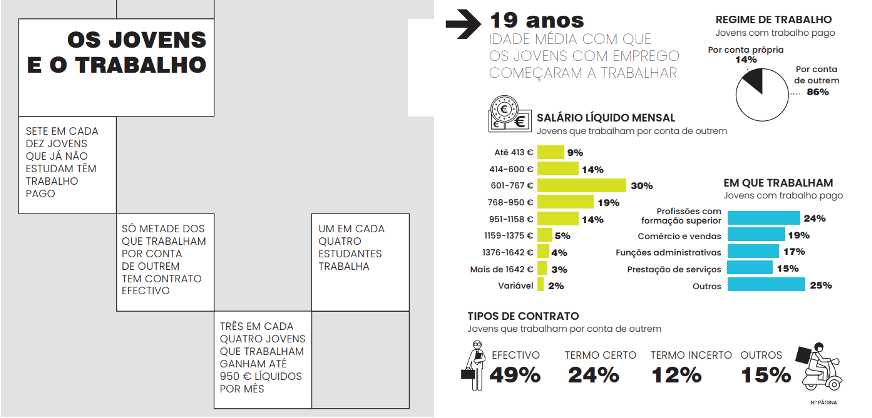

Outro dos pontos fulcrais na análise da eficácia e abrangência do IRS Jovem passa pelo estudo da realidade sobre os rendimentos de quem começa a sua vida profissional. Segundo um estudo realizado pela Fundação Francisco Manuel dos Santos, intitulado de “Jovens em Portugal, hoje”, publicado em novembro 2021, podemos confirmar que a maior percentagem do salário líquido mensal está entre os 601 e os 767 euros (30 %). Há, também, um elevado número de jovens que recebe abaixo de 601 euros (21 %).

Mais ainda, há a problemática recorrente de quem inicia a vida profissional: os “falsos” recibos verdes, ou seja, trabalhadores que laboram exclusivamente para uma só empresa, mas são obrigados a declarar recibos verdes por falta de contratação. Estes estiveram excluídos de usufruir do IRS Jovem até ao ano de 2022. Bruna Fernandes acredita que, nestes casos, faz sentido fazer uma Reclamação Graciosa e “lutar pelos seus direitos”, porque se tem a opção de ser tributado pelas regras da categoria A, estes também deveriam ter acesso ao benefício do IRS jovem. De qualquer forma, a partir de 2023, estes passam a fazer parte dos requisitos deste benefício.

Além disso, a precariedade do trabalho e o retardamento nos contratos de trabalho é outro dos pontos de análise da eficácia do IRS Jovem. Tal como apontam Renato Miguel do Carmo e Ana Rita Matias no artigo “As dimensões existenciais da precariedade: jovens trabalhadores e os seus modos de vida”, publicado na Revista Crítica de Ciências Sociais, em 2019, há um abuso na recorrência aos estágios profissionais por partes das entidades empregadoras bem como a normalização da precariedade. Isto acaba por significar que de “fazer um estágio não advém qualquer certeza de que se ficará na empresa, significando pelo contrário uma situação quase sempre provisória […]”

Ambas as problemáticas, geralmente, coexistem e são um sintoma ou consequência uma da outra. A faixa etária abrangida pelo IRS Jovem é, também, a que mais “sofre” de precariedade no trabalho. Neste sentido, e como não há qualquer benefício para a entidade empregadora, à partida, não haverá nenhuma correlação entre IRS Jovem e aumento dos contratos de trabalho. Como expõe Teresa Soares, só haveria, eventualmente, uma maior contratação, se este benefício fiscal fosse conjugado com as taxas profissionais, em que parte seria comparticipado pelo Instituto de Emprego e houvesse algumas isenções de segurança social por ser o primeiro emprego.

Seja como for, é ainda demasiado cedo para poderem ser analisadas todas as vertentes e chegar a algumas conclusões. No entanto, futuramente serão entendidas e comparadas relações entre o IRS Jovem e, por exemplo, o número de beneficiários e o seu poder de compra, a sua dependência financeira e/ou pessoal ou até mesmo as taxas de desistência na escolaridade. Como aponta Teresa Soares, estas perguntas deverão ser feitas: “Qual a população abrangida e qual o montante que foi poupado do lado do contribuinte e o impacto que isso teve/tem no Orçamento de Estado?”

Em todo o caso e apesar de todas as incertezas, controvérsias e contrariedades, sobre este benefício fiscal há, no entanto, uma unanimidade quanto à sua iniciativa positiva a curto prazo.